")

1. Operação GILRAT da Receita Federal pode resultar em mais de R$242 milhões para a Previdência dos Trabalhadores

A partir do cruzamento de dados internos, a Receita Federal constatou indícios de informações inconsistentes na apuração do GILRAT (Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho), tal como declarado pelas empresas na Guia de Recolhimento do FGTS (Fundo de Garantia do Tempo de Serviço) e de Informações à Previdência Social (GFIP), o que resultou na falta ou insuficiência de recolhimento dessa contribuição à previdência social.

O GILRAT destina-se a suportar o pagamento de benefícios e aposentadorias especiais decorrentes de acidentes ocorridos no ambiente de trabalho.

Ao todo, 6.150 empresas em todo o Brasil estão recebendo as notificações e poderão proceder à autorregularização das eventuais inconsistências informadas em suas GFIP’s relativas a uma ou mais competências do ano-calendário de 2018.

Com isso, trabalhadores poderão ter direito de somar aos recursos de previdência social o valor total de R$242.565.052,16.

Essa contribuição, realizada pelas empresas, é conhecida pela sigla GILRAT, que corresponde à Contribuição do Grau de Incidência de Incapacidade Laborativa Decorrente dos Riscos do Ambiente de Trabalho.

A contribuição tem alíquota (percentual ou valor fixo) variável, determinada em função dos riscos aos quais os empregados ficam expostos no exercício da atividade laborativa, podendo classificar-se em risco de grau leve, médio ou grave.

O cálculo do GILRAT se concretiza por meio da aplicação da Alíquota RAT ajustada, que consiste no produto entre a alíquota RAT e o FAP – Fator Acidentário de Prevenção, incidindo sobre a totalidade das remunerações pagas aos segurados empregados e trabalhadores avulsos por cada empresa ou órgão público. RAT e FAP, ambos, são informados pelas empresas na GFIP.

O objetivo da Receita Federal com essa operação vai além da simples cobrança de valores das contribuições devidas por empresas, busca também garantir o pagamento do seguro contra acidentes de trabalho, um direito dos trabalhadores.

Como regularizar?

Para regularizar a situação perante a Receita Federal, o contribuinte deve conferir os valores e, uma vez confirmada a incorreção:

a) Transmitir nova GFIP, retificando a informação do campo “Alíquota RAT”;

b) Pagar ou parcelar a diferença da contribuição para o GILRAT, decorrente da correção do valor do GILRAT indevidamente informado, acompanhada dos acréscimos moratórios.

Até o final de outubro, centenas de órgãos públicos que apresentaram indícios de erros semelhantes também receberão os convites à regularização, além de demonstrativos detalhados nas respectivas caixas postais.

Abaixo os valores por estados:

Fonte: Receita Federal.

2. Receita Federal encontra inconsistências em declarações de IRPJ/CSLL em operação de Malha Fiscal da Pessoa Jurídica

A Receita Federal iniciou mais uma operação de Insuficiência de Declaração do Imposto Sobre a Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) – Lucro Presumido do ano-calendário 2018 – com o encaminhamento de comunicações a 16.135 contribuintes de todo o Brasil.

O total de indício de insuficiência verificado nesta fase da operação, apenas para o ano-calendário de 2018, é de aproximadamente R$2,5 bilhões, para todo o país.

A operação faz parte do trabalho de Malha Fiscal da Pessoa Jurídica, que realiza análise de dados e cruzamento de informações prestadas pela própria pessoa jurídica e por terceiros, objetivando a regularização espontânea das divergências identificadas.

A partir do cruzamento de informações, foi identificada insuficiência de declaração e recolhimento no ano-calendário 2018 e enviados avisos de autorregularização por via postal e por meio de mensagem na caixa postal no e-CAC (centro de atendimento virtual) da Receita Federal com prazo até 13 de dezembro de 2021, após o qual será realizada nova verificação nas declarações.

Na etapa seguinte, os contribuintes que não se regularizarem, estarão sujeitos ao lançamento de ofício.

Segue, abaixo, o detalhamento dos valores devidos em milhões apurados nesta operação por Unidade da Federação:

| UF | Quantidade de contribuintes | Valor da sonegação estimada |

| AC | 69 | 7.337.223, |

| AL | 163 | 13.019.686, |

| AM | 361 | 62.505.963, |

| AP | 35 | 4.195.716, |

| BA | 796 | 95.367.334, |

| CE | 532 | 58.306.051, |

| DF | 408 | 64.884.814, |

| ES | 292 | 33.857.819, |

| GO | 550 | 59.424.770, |

| MA | 370 | 50.834.554, |

| MG | 1.279 | 129.161.246, |

| MS | 245 | 27.187.181, |

| MT | 465 | 49.144.418, |

| PA | 417 | 515.146.207, |

| PB | 223 | 15.586.859, |

| PE | 550 | 67.549.340, |

| PI | 150 | 13.119.568, |

| PR | 847 | 82.763.032, |

| RJ | 1.642 | 274.226.895, |

| RN | 183 | 15.993.142, |

| RO | 127 | 24.135.475, |

| RR | 37 | 91.470.636, |

| RS | 726 | 59.841.948, |

| SC | 489 | 74.543.069, |

| SE | 131 | 14.137.956, |

| SP | 4.950 | 652.657.730, |

| TO | 98 | 8.294.637, |

| TOTAL | 16.135 | 2.564.693.267,72 |

Informações sobre a operação e orientações sobre como se regularizar estão disponíveis neste endereço eletrônico.

A seguir, é apresentado um exemplo de Modelo de aviso encaminhado aos contribuintes pelos Correios:

Mensagem 1 – contendo o mesmo demonstrativo de divergências do modelo da carta enviada pelos Correios, acrescido de diversas outras orientações ao contribuinte, as mesmas que também podem ser acessadas por meio do endereço eletrônico citado mais acima;

Mensagem 2 – contendo o Demonstrativo de Apuração dos Dados da ECF-IRPJ (Anexo I);

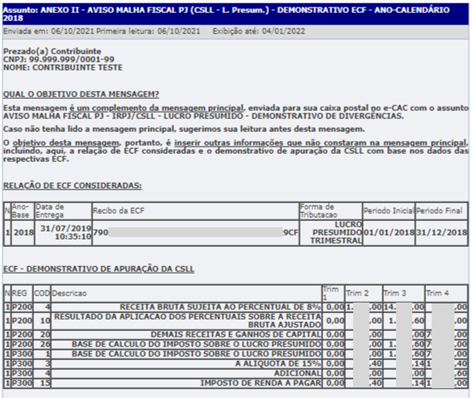

Mensagem 3 – contendo o Demonstrativo de Apuração dos Dados da ECF-CSLL (Anexo II);

Mensagem 4 – contendo o Demonstrativo de Apuração dos Dados Declarados em DCTF (Anexo III).

Houve necessidade de inclusão desses demonstrativos em mensagens diferentes devido a limitações de quantidade de informações que podem ser incluídas nas mensagens enviadas por meio do sistema Caixa Postal RFB.

Seguem exemplos das mensagens que contém os anexos I, II e III:

ANEXO I

Outro artigo de interesse: https://nith.com.br/segurado-especial-modulo-simplificado-recebe-funcionalidade-informacoes-comercializacao-producao-rural-e-folha-de-pagamento/

Quer continuar tendo acesso a conteúdos práticos e atualizados, notícias, e lives exclusivas? Então continue acompanhando Nith, empresa referência na área trabalhista, contábil, fiscal, previdenciária e em eSocial, nos principais canais de comunicação: Youtube, Instagram e Facebook