Você ainda tem dúvidas sobre o que mudou na legislação referente à diárias de viagem e se deve ser informada no eSocial? Neste artigo você vai saber tudo que precisa fazer para não errar.

Outro dia estávamos em treinamento – eu e alguns membros da minha equipe na empresa – e nos deparamos com um problema: uma das gerentes havia esquecido de pegar a nota fiscal da compra do almoço.

Ficou quase desesperada e queria entrar na fila novamente, para pegar a nota. Era um evento em São Paulo e a Nith fica em Florianópolis. Neste evento havia mais de 5 mil pessoas e as filas eram enormes.

Certamente ela perderia metade do tempo de almoço dela para conseguir a nota.

Foi então que me deu aquele “estalo”: na nossa empresa não havia o pagamento de Diárias e sim a contabilização individual de Despesas de Viagem, que é muito mais trabalhoso.

Como o leitor pode ver, aqui também vale o ditado: casa de ferreiro, espeto de pau.

E como diz o Márcio, nosso colaborador, “Eu vou mudar isso daí!”. Pronto. Não só mudamos, mas passo a compartilhar meus conhecimentos sobre o tema com os leitores do Blog da Zê, para fechar 2018 com chave de ouro!

Baseada nesta situação – para que as empresas tenham mais facilidade de registro correto das diárias – e os profissionais estejam mais seguros em suas respostas, vou responder a cinco perguntas neste artigo.

Mas primeiro, uma pergunta que não está na lista das cinco, para tipificar diárias.

O que são “diárias”, o que comem e como se reproduzem?

As diárias destinadas a viagens são valores que o colaborador recebe e gasta para alimentação e pousada, não necessitando haver a contabilização dos valores individuais de cada despesa.

Algumas empresas podem pagar a pousada, destinando as diárias para alimentação e traslado local, ou só alimentação.

Importante frisar que a legislação recente já designou o valor de diárias como isento de qualquer tipo de tributação ou recolhimento, seja de Imposto de Renda, FGTS ou Previdenciário, como vou citar as bases legais a seguir.

Porém, é de suma importância que se observe o fim para o qual se destinam as diárias:

1) Ser para despesa de alimentação e pousada e, no meu entendimento, eventualmente, para traslado também. Uma outra opção é a empresa destinar as diárias apenas para alimentação e traslado, pagando as despesas de hospedagem diretamente e contabilizando em separado.

2) Não pode ser dada para trabalho no mesmo município. Vide legislação do IRRF a seguir.

3) Ser de valor razoável para tal fim. Será difícil comprovar para a fiscalização diárias no valor de R$ 5 mil para estada e alimentação de um empregado administrativo no município vizinho à sede da empresa.

Embora não haja limite legal, faz parte do razoável que tal valor seja baseado no fim para o qual se destina: alimentação e pousada.

4) É recomendado que o beneficiário faça um Relatório de Viagens para configurar a natureza indenizatória e não remuneratória.

5) Recomendação: dar um adiantamento de diárias ao beneficiário e registrar na contabilidade como valores a prestar conta (Ativo Circulante) e, após a viagem, contabilizar como Despesa na conta “Diárias”. Ao contabilizar, registrar o valor em folha de pagamento, tudo após a emissão e assinatura do Relatório de Viagens.

Diárias não sofrem Retenção de IRRF?

As Diárias para Viagens estão previstas como Rendimentos Isentos para fins de retenção do Imposto de Renda Retido na Fonte, que ainda nos traz a definição do que sejam “Diárias”, conforme consta na IN RFB 1.500/14 e também no mais recente Decreto 9.580/18, o Novo Regulamento do Imposto de Renda (RIR/2018):

Art. 35. São isentos ou não tributáveis:

I – os seguintes rendimentos originários do trabalho e assemelhados:

(…)

- f) as diárias destinadas exclusivamente ao pagamento de despesas de alimentação e pousada, por serviço eventual realizado em Município diferente ao da sede de trabalho, inclusive no exterior (Lei nº 7.713, de 1988, art. 6º, caput, inciso II);

Fica claro que são considerados os rendimentos de DIÁRIAS aqueles para pagamento de alimentação e pousada por serviço EVENTUAL realizado em Município DIFERENTE ao da sede do trabalho.

Logo, seguindo esses preceitos, não há que se falar em tributar as Diárias para fins de retenção do IRRF. Só cuide para não desviar do objetivo, pois é facilmente detectável o uso fraudulento deste pagamento, bastando ver registros contábeis sobre o que realmente aconteceu.

Diárias no Âmbito Trabalhista: Tem recolhimento de FGTS?

Se não tem IRRF, fica a dúvida: será necessário ter algum documento que comprove que os valores pagos são realmente para diárias, para não haver recolhimento de FGTS?

A Reforma Trabalhista – lei 13.467/2017 – alterou o Decreto 5.452/43 (CLT), para incluir as diárias – de qualquer valor, como não integrantes da remuneração. Pelo texto anterior – até 11/11/2017, apenas até 50% do salário é que não era considerado como base remuneratória. Leia o texto do artigo 457:

Art. 457 – Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber.

(…)

- 2º – Não se incluem nos salários as ajudas de custo, assim como as diárias para viagem que não excedam de 50% (cinquenta por cento) do salário percebido pelo empregado. (Redação dada pela Lei nº 1.999, de 1.10.1953)

- 2o As importâncias, ainda que habituais, pagas a título de ajuda de custo, auxílio-alimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário. (Redação dada pela Lei nº 13.467, de 2017)

Instrução Normativa 144/2018

Mais recentemente, para consideração de base de cálculo do FGTS, o Ministério do Trabalho, mais especificamente a SIT – Secretaria de Inspeção do Trabalho, publicou a Instrução Normativa 144/2018 (DOU 21/05/2018), que traz duas citações sobre as diárias. Pode parecer estranho, mas vamos ao texto legal:

Art. 9º Consideram-se de natureza salarial para fins do disposto no art. 6º, as seguintes parcelas, além de outras identificadas pelo caráter de contraprestação do trabalho:

(…)

X – as diárias para viagem, pelo seu valor global, desde que não haja prestação de contas do montante gasto;

(…)

Art. 10. Não integram a remuneração, para fins do disposto no art. 6º:

(…)

XVI – diárias para viagem, desde que comprovada sua natureza indenizatória;

Percebe-se que para não integrar a remuneração, é necessário “comprovar a natureza indenizatória”, que, no meu ponto de vista, pode ser comprovado através de um Relatório de Viagens.

Diárias servem de base para recolhimento previdenciário?

A Receita Federal do Brasil (RFB) é o órgão responsável pela fiscalização da arrecadação previdenciária e toda a sua base de trabalho está na IN RFB 971/09.

Embora nem o Decreto 3.048/99 (RPS – Regulamento da Previdência Social) e nem a IN RFB 971/09 ainda não tenham sido alterados até a data da publicação deste artigo, a lei 8.212/91 (LOPS – Lei Orgânica da Previdência Social), já foi alterada pela mesma lei 13.467/2017 – que alterou a CLT, dispensando a tributação previdenciária sobre as diárias, pelo seu valor global. Leia:

8º Integram o salário-de-contribuição pelo seu valor total:

(Redação dada pela Lei nº 9.528, de 10.12.97) (Vide Lei nº 13.189, de 2015) Vigência

a) o total das diárias pagas, quando excedente a cinquenta por cento da remuneração mensal; (Incluída pela Lei nº 9.528, de 10.12.97)

Diárias devem constar na Folha de Pagamento?

Até pouco tempo – antes do eSocial conceituar o que é VERBA INFORMATIVA – pouquíssimos empregadores registravam as diárias em Folha de Pagamento.

Conheci uma prefeitura que depois de ter sido autuada pela RFB por não tributar para fins previdenciários as diárias acima de 50%, passou até a pagar as diárias somente em folha de pagamento.

Mas o eSocial trouxe à tona um conceito já previsto no Decreto 3.048/99 (RPS) e também no artigo 47 da IN RFB 971/09.

O conceito é o de Rubricas Informativas, que não são nem proventos nem descontos e, portanto, não integrantes da Remuneração. Porém, mesmo informativos, os valores devem transitar em folha de pagamento.

Aí cabem, nas PARCELAS NÃO INTEGRANTES, os benefícios que o empregador concede e que não sofrem tributação, no qual se inserem as diárias.

Leia o que consta no artigo 225 do Decreto 3.048/99:

Art. 225. A empresa é também obrigada a:

(…)

- 9º A folha de pagamento de que trata o inciso I do caput, elaborada mensalmente, de forma coletiva por estabelecimento da empresa, por obra de construção civil e por tomador de serviços, com a correspondente totalização, deverá:

(…)

IV – destacar as parcelas integrantes e não integrantes da remuneração e os descontos legais; e

Assim, mesmo antes do eSocial, as diárias já deveriam constar em folha de pagamento de segurados vinculados ao RGPS – Regime Geral de Previdência Social.

Poderia ser em forma de PROVENTO, se efetivamente paga em folha – como no exemplo que eu citei de determinada Prefeitura, ou poderia ser de maneira INFORMATIVA e, antes da mudança da lei 13.467/17, observar se haveria ou não a contribuição previdenciária, caso excedesse a 50% do salário.

Tem e como informar as diárias no eSocial?

Nas últimas versões do Leiaute e Manual eSocial (MOS) – última versão 2.5 de ambos, publicados em novembro/2018 e dezembro/2018, respectivamente – consta a citação das diárias em diversos eventos e tabelas, quais sejam:

1) Tabela (interna) 3 – Natureza das Rubricas de Folha de Pagamento: Natureza “tributária” 1650 – Diárias de Viagem ao Trabalhador. Até 30/04/2018 era possível utilizar também os códigos 1651 e 1652 respectivamente para diárias até ou acima de 50% do salário.

2) Ainda na Tabela 3, observar a Natureza 9939: Outros Valores Tributáveis – Valor Não Relativo a vencimento ou desconto mas considerado como base de cálculo do FGTS, e/ou da contribuição previdenciária e/ou do Imposto de Renda Retido na Fonte inclusive suas deduções e isenções (grifo nosso).

3) Tabela S-1010 – Tabela de Rubricas: Na classificação da tributação do IRRF – campo {codIncIRRF}, consta com o código 72 as Diárias no Grupo de Isenções do IRRF.

4) MOS – Página 120: citado no evento S-1202 – Remuneração de servidor vinculado a Regime Próprio de Previdência Social – RPPS:

11) Devem ser informados neste evento os rendimentos isentos e não tributáveis, cada qual em sua própria rubrica:

- a) o valor de diárias e ajuda de custo;

Partindo do princípio que já existe na legislação a obrigação de informar as diárias na folha e que são isentas de tributação, teremos sim, que informar as diárias no eSocial.

E como podem ver na citação acima, até mesmo para servidores púbicos vinculados ao RPPS, já que as diárias são isentas para IRRF, que abrange a todos os servidores públicos.

Como as diárias devem ser classificadas no eSocial?

As diárias podem ser classificadas como PROVENTO – tipo 1, na Tabela S-1010- utilizando a Natureza 1650, como provento se for realmente pagar as diárias em folha de pagamento.

Ou classificar como rubrica de Natureza INFORMATIVA – tipo 3, utilizando a Natureza 9939, caso já tenha pago e precise “transitar” com a rubrica na folha de pagamento, apenas.

No curso Folha de Pagamento e Tabela de Rubricas do eSocial com o Professor Daniel Belmiro você terá mais informações sobre as Diárias e outras rubricas que ainda causam dúvidas de como informar no eSocial, como por exemplo os valores pagos de Assistência Médica.

Assim, minha recomendação é que as Diárias transitem no eSocial no mês em que houver o Relatório de Viagens, para comprovar que é de natureza indenizatória e isenta de qualquer tipo de tributação, desde que observadas as regras citadas neste artigo.

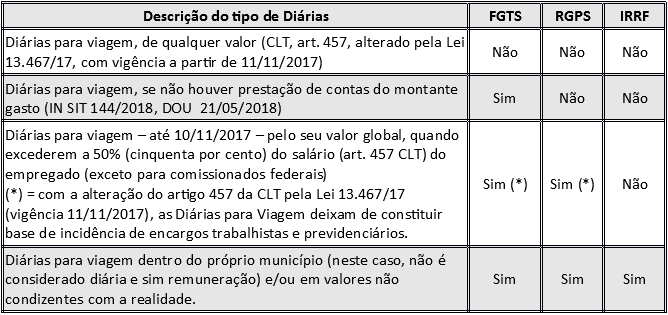

E, para finalizar, um quadro sinótico, para não errar nunca mais nas diárias:

Por último, um conselho de professora e profissional da área: não basta saber apenas o eSocial, mas há que se estudar continuamente as legislações fiscal, trabalhista e previdenciária que serão exigidas no eSocial.

E se você quiser saber mais não somente sobre diárias, mas realmente fazer capacitação em eSocial, inscreva-se no Workshop do eSocial, que é gratuito.

Inscreva-se no link www.workshopesocial.com.br, ou no treinamento online “Formação de Especialista em eSocial”, no link www.cursoesocial.com.br.

Nos vemos em breve, um grande abraço e fique com Deus!

Zenaide Carvalho – Empresária, Professora e Coordenadora do MBA na Área Trabalhista pela BSSP, eleita uma das contadoras mais influentes em 2017 e em 2018.

“Estudar e Agir Faz Crescer”.

Fica autorizada a publicação e o compartilhamento desde que citadas autora e fonte: www.zenaide.com.br